Un informe del Instituto Argentina Grande señaló que la morosidad en distintos tipos de crédito alcanzó niveles elevados, tanto en el sistema financiero tradicional como en plataformas digitales como Mercado Pago, en el marco del deterioro de ingresos y mayor uso de deuda para cubrir gastos cotidianos. El análisis advierte que el aumento de las dificultades para pagar obligaciones se registra en créditos personales, tarjetas y financiamiento fintech.

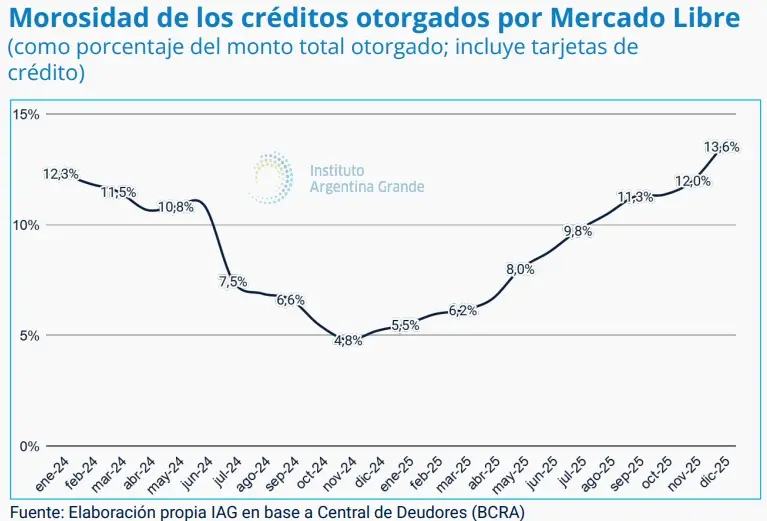

Uno de los datos más destacados del informe es el aumento de la morosidad en los créditos otorgados a través de Mercado Pago. Según el relevamiento, el porcentaje de préstamos en situación irregular llegó al 13,6%, el valor más alto desde que existen registros.

Además, el monto total de créditos con más de tres meses de atraso alcanzó los $ 277.850 millones, lo que muestra la magnitud del problema dentro del financiamiento digital.

El informe también señala que el impacto de los créditos incobrables ya se refleja en los balances de las empresas del sector. Solo durante 2025, las previsiones por mora superaron los USD 3.091 millones, lo que representó un incremento del 66,4% respecto a 2024.

Este aumento evidencia cómo la expansión del crédito en plataformas fintech se enfrenta ahora a mayores riesgos en un escenario de menor capacidad de pago.

Las deudas más pequeñas son las que más caen en mora

El estudio también analiza la morosidad en las deudas bancarias de personas a partir de datos de la Central de Deudores del Banco Central. Los resultados muestran un patrón claro: las deudas más bajas presentan mayores niveles de incumplimiento. En el primer decil de deudores —personas que adeudan entre $ 25.000 y $ 123.000— la tasa de mora alcanza el 27,9%, la más alta del sistema.

A medida que el monto de la deuda aumenta, la morosidad tiende a disminuir, lo que sugiere que los hogares con menores recursos son los más afectados por el deterioro económico.

El deterioro no se limita a los préstamos fintech. El informe señala que los créditos familiares también registran niveles históricos de irregularidad. A fines de 2025, el 12% de los créditos personales y el 9,3% de las tarjetas de crédito se encontraban en situación irregular, los valores más altos desde que el Banco Central comenzó a medir estas estadísticas en 2010.

El BCRA autoriza a billeteras virtuales a debitar cuotas de préstamos desde cuentas sueldo

El Banco Central de la República Argentina (BCRA) habilitó a las billeteras virtuales a debitar automáticamente las cuotas de préstamos personales desde cuentas bancarias. La medida busca reducir los altos niveles de morosidad registrados en los créditos otorgados por fintech y aplicaciones de pago.

A partir de finales de agosto, las apps de pago podrán cobrar las cuotas de los préstamos personales directamente desde cuentas bancarias, siempre que el usuario otorgue previamente una autorización digital. Hasta ahora, esta posibilidad estaba reservada exclusivamente para los bancos.